Zautomatyzowane linie produkcyjne i roboty są obecne w fabrykach od dziesięcioleci. Kiedyś były wykorzystywane przede wszystkim w produkcji wielkoseryjnej, w prężnie rozwijających się branżach, na przykład motoryzacyjnej. Od pewnego czasu także średnie i małe przedsiębiorstwa coraz częściej sięgają po nowoczesne rozwiązania. Wydaje się, że jest to nieuniknione, bo wkrótce bez automatyki przemysłowej i robotów nie będzie można walczyć o przewagę konkurencyjną.

Wielu przedsiębiorców odkłada decyzję o robotyzacji, obawiając się wysokich kosztów. Rzeczywiście, ceny urządzeń, oprogramowania i wdrożenia kompleksowych rozwiązań mogą być wysokie. Firma Mitsubishi Electric konstruuje swoją ofertę w taki sposób, żeby jak najbardziej ułatwić automatyzację i robotyzację procesów produkcyjnych krok po kroku – od rozwiązań stosunkowo prostych, ale przynoszących realne korzyści, po kompletne linie produkcyjne o wysokiej wydajności.

Zwrot z inwestycji (RoI) może nastąpić w okresie od kilku do kilkudziesięciu miesięcy – w zależności od potrzeb przedsiębiorstwa, wybranej ścieżki i gotowości do zmian w chwili podejmowania decyzji o inwestycji.

Koszty robotyzacji

Poszukując instrumentów finansowych ułatwiających robotyzację, trzeba wziąć pod uwagę, że niektóre sposoby finansowego wsparcia mogą być wykorzystane jedynie w kontekście wybranych kategorii kosztów. Można je pogrupować w następujący sposób (choć poszczególne programy wsparcia mogą stosować własne definicje i kryteria kwalifikujące do poszczególnych kategorii):

- zakup linii produkcyjnych i robotów,

- zakup osprzętu,

- adaptacja pomieszczeń i dostosowanie ich do potrzeb nowych urządzeń,

- prace badawcze i usługi naukowe, mające na celu opracowanie nowych technologii wykorzystujących w pełni robotyzację,

- modyfikacja technologii produkcji tak, żeby robotyzacja i automatyzacja procesów były maksymalnie efektywne,

- modernizacja i rozbudowa systemów IT,

- zakup oprogramowania, integracja nowych systemów z istniejącą infrastrukturą,

- szkolenie pracowników,

- zatrudnienie specjalistów,

- obsługa serwisowa zdarzeń w okresie rozruchu,

- straty materiałów w wyniku błędów w oprogramowaniu i konfiguracji urządzeń w fazie uruchamiania linii i w pierwszym okresie eksploatacji.

Rozwiązania systemowe

Automatyzacja i robotyzacja muszą być priorytetami gospodarki państwa, ponieważ transformacja cyfrowa przemysłu może poprawić konkurencyjność Polski na arenie międzynarodowej, zainicjować transfer nowoczesnych technologii, zachęcić poważnych partnerów biznesowych do inwestowania i składania zamówień w Polsce.

Ponieważ wspieranie nowoczesnych metod produkcji leży w interesie państwa, przedsiębiorcy mogą liczyć na to, że weźmie ono na siebie część kosztów związanych z inwestycjami w nowe technologie. Znaczący zastrzyk finansowy można uzyskać ze środków przeznaczonych przez Unię Europejską na rozwój i zwiększanie konkurencyjności.

Polscy przedsiębiorcy mogą korzystać z wielu form dofinansowania zakupu urządzeń automatyki i robotów przemysłowych. Wygodnym i rzetelnym źródłem informacji na ten temat jest strona Fundacji Platforma Przemysłu Przyszłości, a zwłaszcza Nawigator Finansowy: https://przemyslprzyszlosci.gov.pl/nawigatorfinansowy/, przy pomocy którego można przeszukiwać bazę instrumentów finansowych, zaprojektowanych po to, aby wspierać robotyzację i automatyzację produkcji.

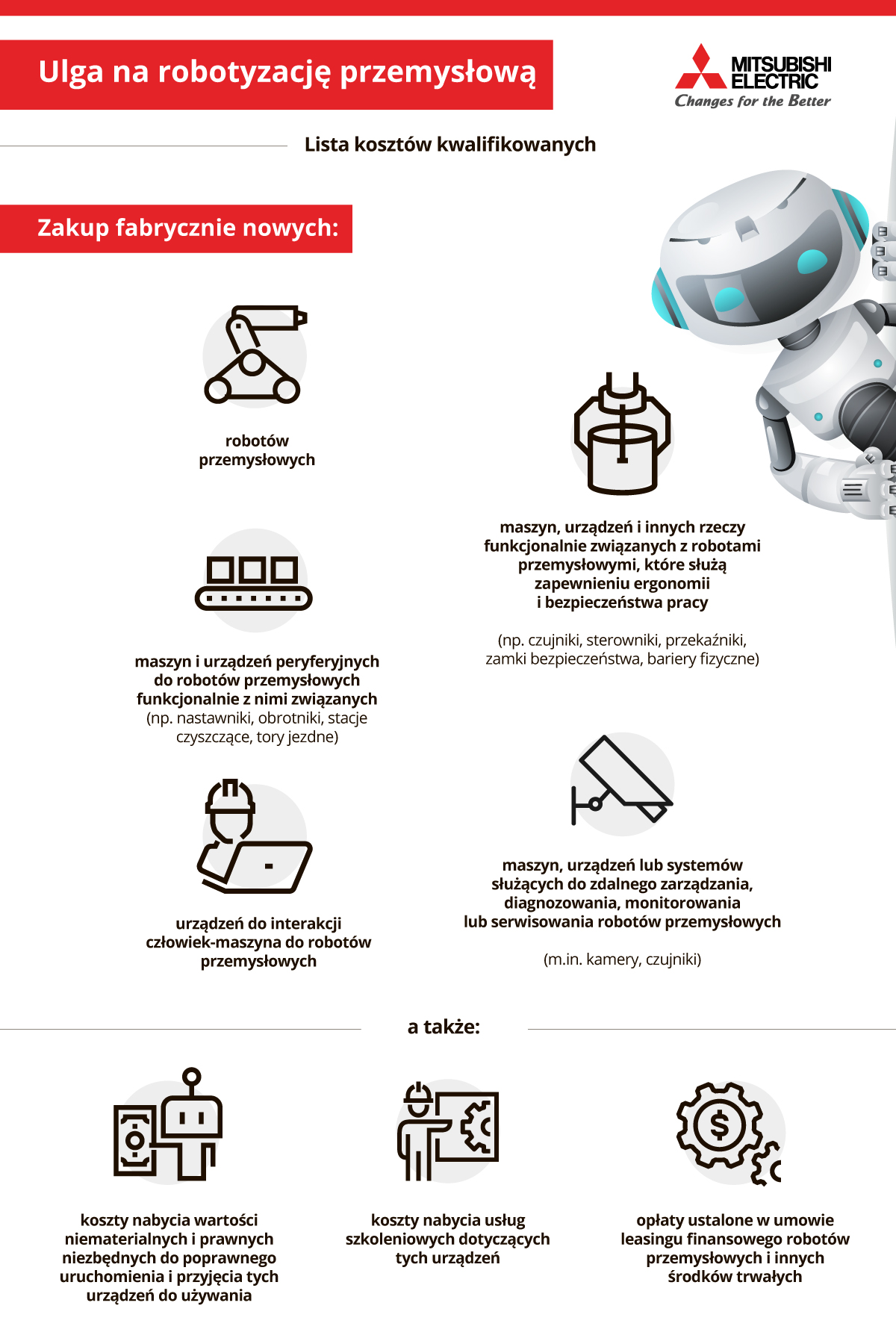

Ulga na robotyzację przemysłową

Ulga na robotyzację przemysłową

Ulga na robotyzację przemysłową

Ulga na robotyzację przemysłowąO tym instrumencie dyskutuje się od kilku lat. Miał być uruchomiony pod koniec 2019 roku, nie działa do dziś, ale postanowiono włączyć go do programu Polski Ład. 8 września 2021 r. opublikowano projekt Ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych i ustawy o podatku dochodowym od osób prawnych, który wyznacza datę rozpoczęcia programu „Ulga na robotyzację” na 1 stycznia 2022.

Istotą programu jest przyznanie płatnikom CIT i PIT prawa do odliczenia od podstawy opodatkowania 50% kosztów inwestycji w robotyzację. Przedsiębiorcy będą mogli najpierw zaliczyć wydatki poniesione na ten cel do kosztów, a następnie dodatkowo odliczyć połowę tych kosztów od podstawy opodatkowania.

Lista kosztów kwalifikowanych jest obszerna:

- koszt nabycia nowych robotów przemysłowych; maszyn i urządzeń peryferyjnych do robotów przemysłowych funkcjonalnie z nimi związanych; maszyn, urządzeń i innych rzeczy funkcjonalnie związanych z robotami przemysłowymi, które służą zapewnieniu ergonomii i bezpieczeństwu pracy w odniesieniu do tych stanowisk, gdzie zachodzi interakcja człowieka z robotem przemysłowym. Chodzi szczególnie o czujniki, sterowniki, przekaźniki, zamki bezpieczeństwa, bariery fizyczne (ogrodzenia, osłony) czy optoelektroniczne urządzenia ochronne (kurtyny świetlne, skanery obszarowe), maszyny, urządzenia lub systemy służące do zdalnego zarządzania, diagnozowania, monitorowania lub serwisowania robotów przemysłowych, zwłaszcza czujniki i kamery, urządzenia do interakcji człowiek-maszyna do robotów przemysłowych;

- koszty nabycia wartości niematerialnych i prawnych niezbędnych do poprawnego uruchomienia i przyjęcia do używania robotów przemysłowych oraz innych środków trwałych wymienionych powyżej;

- koszty nabycia usług szkoleniowych dotyczących robotów przemysłowych i innych środków trwałych lub wartości niematerialnych i prawnych, o których mowa powyżej;

- opłaty ustalone w umowie leasingu finansowego robotów przemysłowych i innych środków trwałych.